|

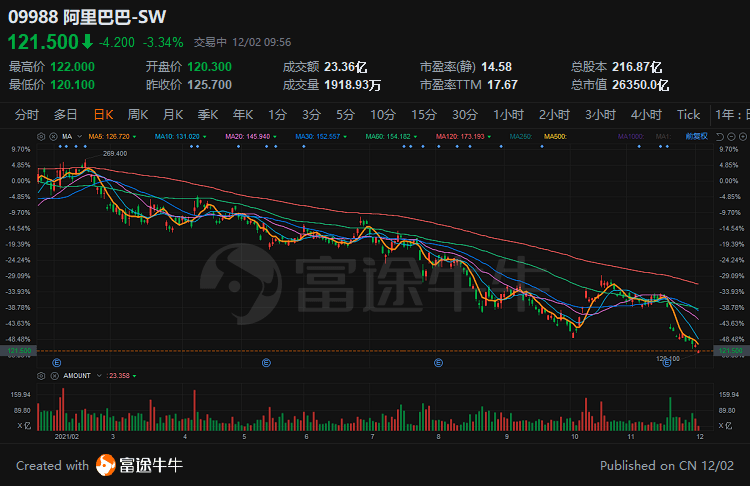

假如说年初让你找一只中概股做空,你会选谁? 我想应该没有人会选阿里,彼时的阿里虽然有政策风险,但是估值上已经有了折让,更多的人是想抄底博反弹。 没想到,一年过去了,"低估"的阿里居然又腰斩了一次,即使芒格买入也未能拯救股价。

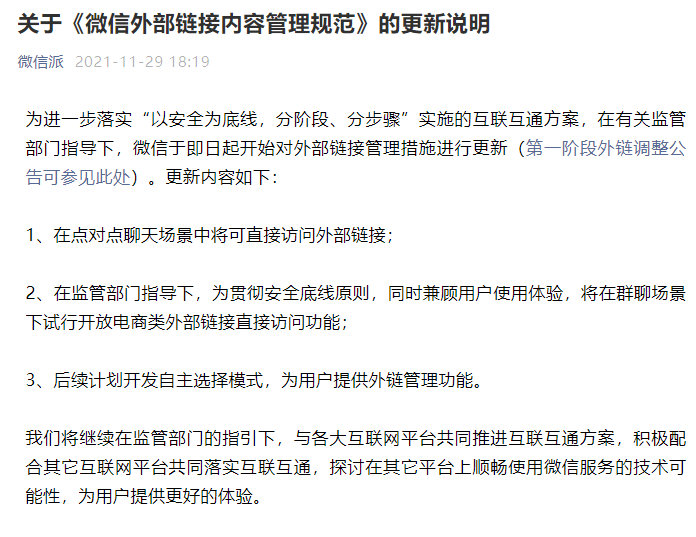

相比起一年前,阿里在政策前景上似乎逐步明朗,估值也更便宜,那么跌跌不休的股价,还有救吗? 一、互联影响了谁? 11月29日,微信更新了《微信外部链接内容管理规范》,大体意思是未来将逐步在聊天场景中开放外部链接,其中就包括电商类外部链接。

看起来,对于缺少流量的阿里是一个好的信号。但事实真的如此吗? 首先,微信的开放程度如何,还有待观察。说明里面提到的只是放开外部链接,并没有说如何放开,是放开http链接呢?还是放开带API的H5链接呢?这两者的用户体验差距很大。

其次,开放链接受惠的,除了淘宝,还有广大的商家。 回顾中国的互联网屏蔽史,最先发起屏蔽的,每次都是阿里。比如说2008年屏蔽百度的搜索、2013年屏蔽微信的外链。 为什么?因为阿里做的就是电商流量的生意。只有当流量在内部闭环,无数中小卖家才会心甘情愿的在阿里的体系里面砸直通车。 假如说阿里和腾讯都开放了外链,那么商家们是不是就可以在微信运营自己的私域流量?而不需要投入大量的成本去向阿里买流量了呢?看来,到最后,还是共同富裕。

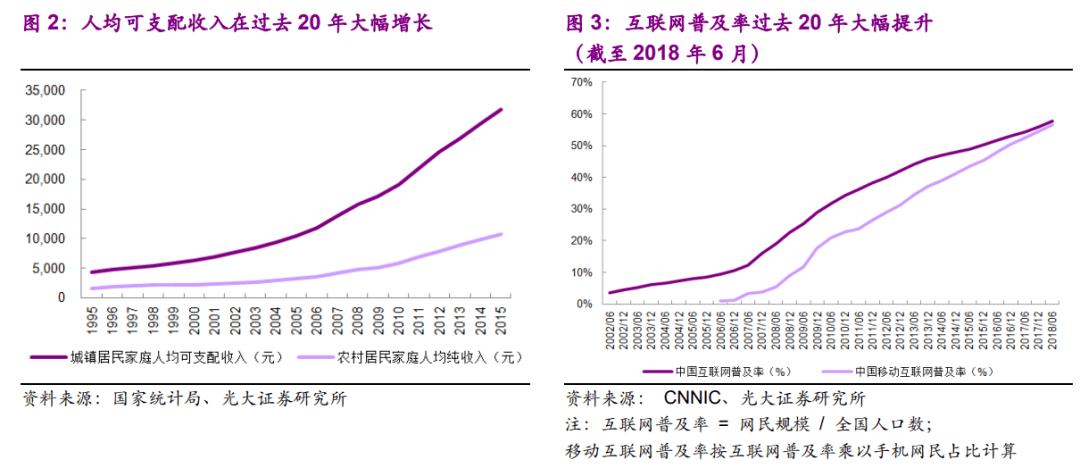

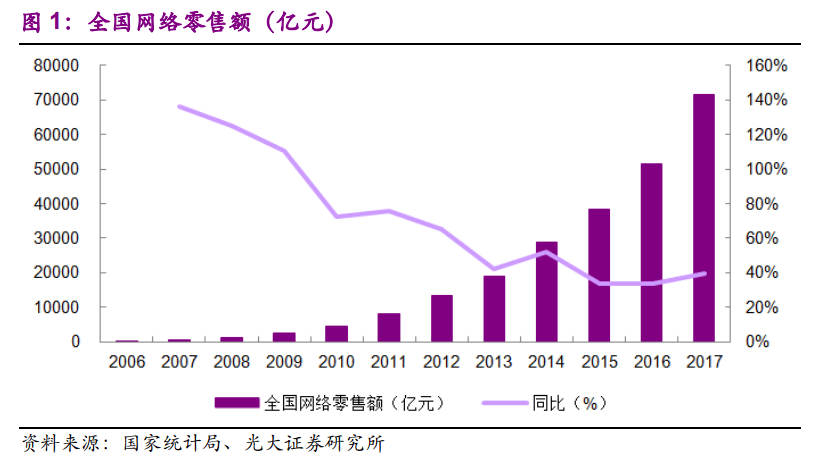

回顾今年的反垄断,针对的行为包括"二选一"、"低价倾销"、"大数据杀熟"等行为,监管层的意图很明显 —— 不是要拍死这些互联网公司,而是防止过分的竞争,造成乱分蛋糕。 与其一小部分人把蛋糕吃完,还不如一起把蛋糕做大。 所以,互联互通的逐步推进,对中小商家来说,是一件好事,对阿里就不一定了。 二、红利耗尽? 阿里在互联互通上也许捞不到什么便宜,在发展前景上也有一点问题。 回顾阿里的成长史,从名不见经传的小公司,成长为GMV超过8万亿的巨头,除了自身对于战略的精准把握,更重要的是踩中了两个红利; 第一,中国人均可支配收入快速增长,推动社会零售额从2000年的3万亿元,增长到2020年的39万亿元;第二,电商的渗透率提升,全国网络零售额从不到1万亿,到2020年接近10万亿;

在两个"引擎"的帮助下,阿里才能成为今天年盈利1500亿元的电商巨头。但是,现在两个"引擎",似乎都有点问题。 首先,大消费环境增长疲软。根据10月份的社零数据显示,全国截止10月份的零售额为35.85万亿元,同比2019年仅增长7%,两年复合增速3.4%,远远低于过去8%-10%的水平。

|

|

1

鲜花 |

1

握手 |

雷人 |

路过 |

鸡蛋 |

业界动态|佰企网

2025-10-30

2025-10-30

2025-10-30

2025-10-30

2025-10-30

请发表评论